システムトレードに特化したYouTubeチャンネル『メタトレ研究所hiro』で知られるHiroさんの著書『どシンプルFX』(2020年刊)についてです。

この本は出版直後に購入していたものの、掲載されているシステムトレードのロジック『ClipperM』はこれまで試していませんでした。

というのも、書籍に本当に使えるロジックが載っているはずがない――そう思い込んでいたためです。

しかし先日、初めて『ClipperM』をコーディングしてバックテストを行ったところ、その結果に大変驚きました。

想像以上に優れたパフォーマンスだったためです。

なお、ロジックの詳細を知りたい方は、ぜひ『どシンプルFX』を購入してご確認ください。

ロジック自体は公開されていますが、ソースコードは公開されていない点にはご注意ください。

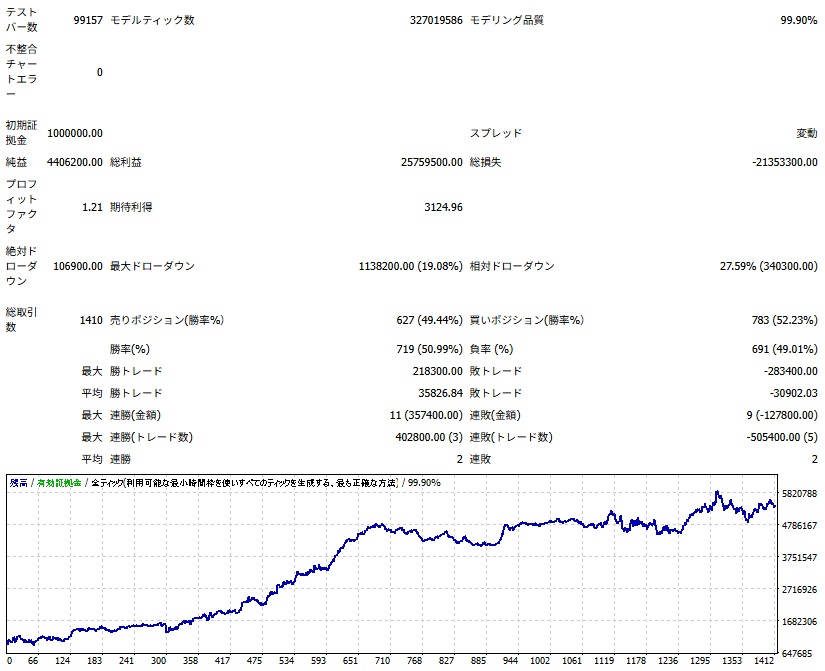

2010年1月から2025年11月までの期間のバックテスト結果です。

ヒストリカルデータは、TDS(Tick Data Suite)を使用し、変動スプレッドにしてリアルトレードに近い環境でバックテストを実施しました。

結果は、以下の通りです。

| 項目 | 結果 |

|---|---|

| 初期証拠金 | 1,000,000 円 |

| 純益 | 4,410,000 円 |

| プロフィットファクタ | 1.21 |

| 最大ドローダウン | 19.08 % |

| 勝率 | 50.99 % |

なかなか良い結果でした。

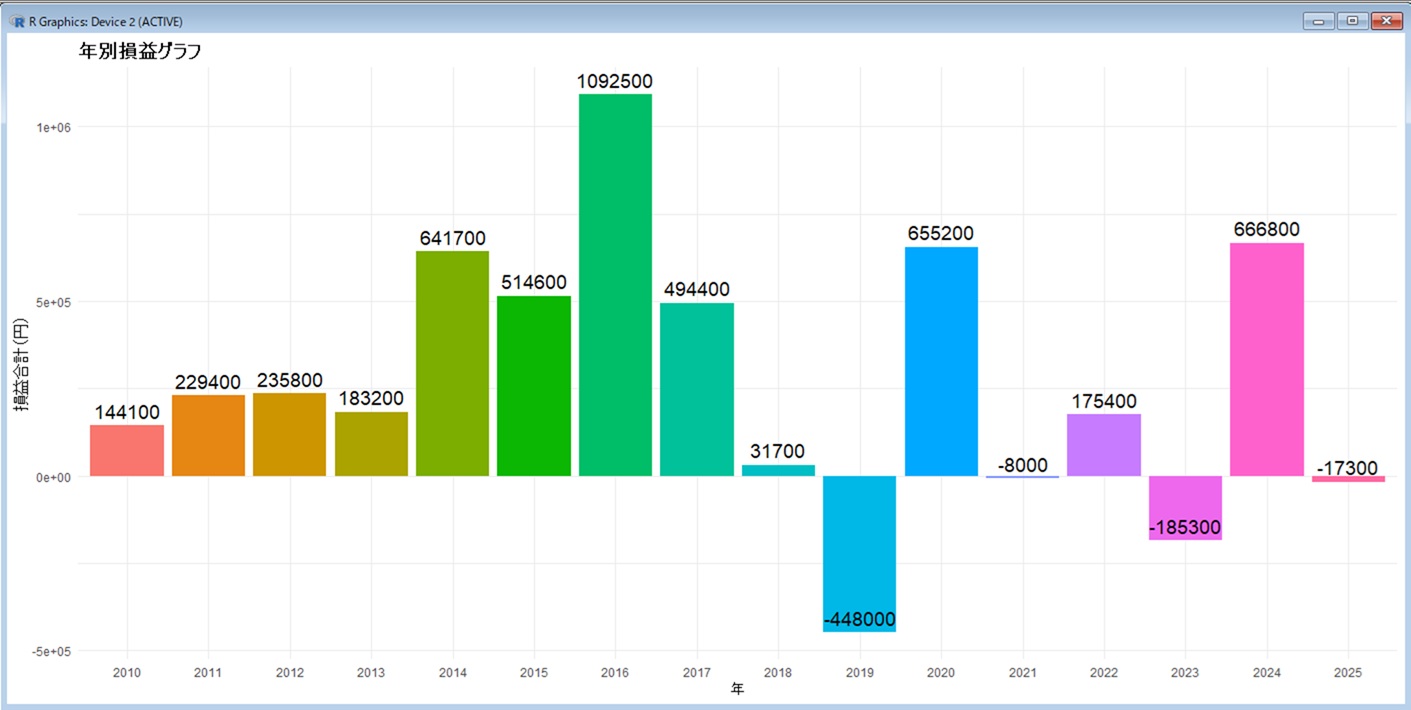

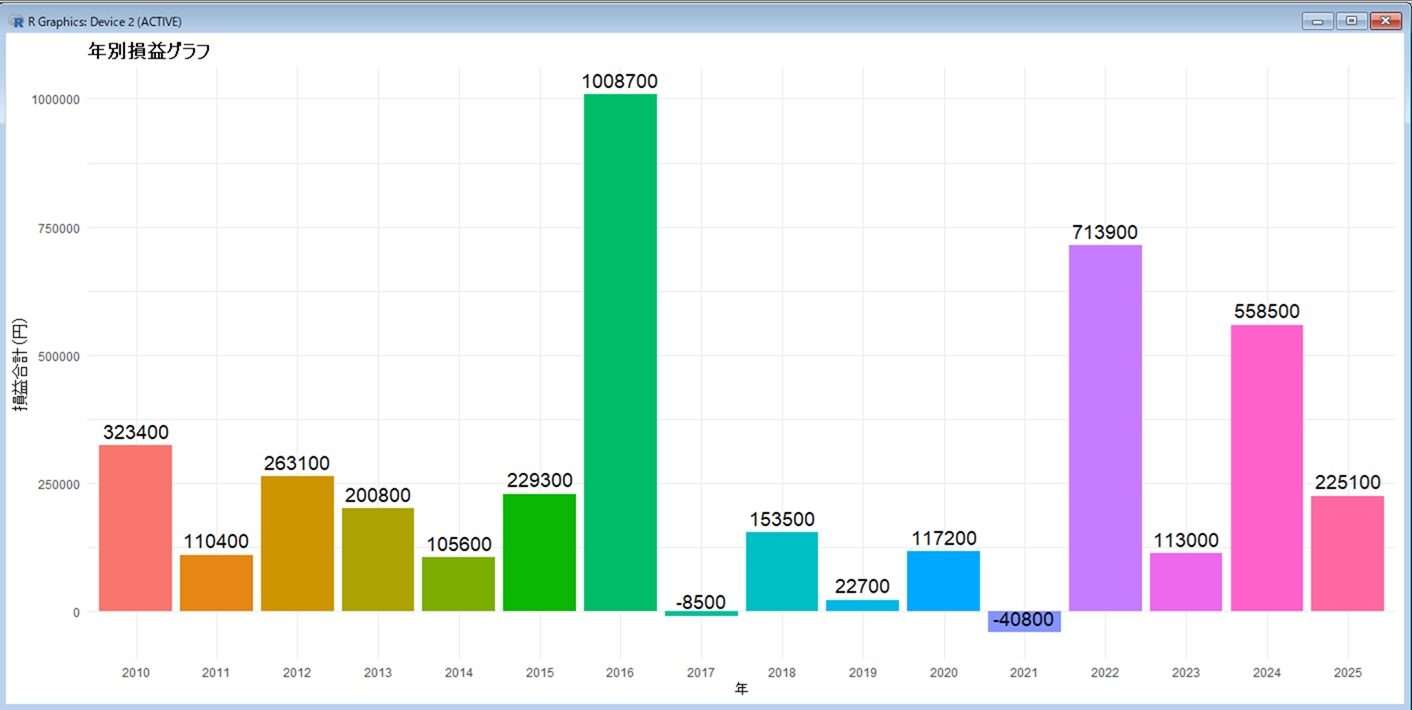

しかし、年別収益をグラフ化してみると、2010年から2017年まではすべてプラス収益だった一方で、2018年以降は年によってマイナスに転じるケースが見られました。

※本記事の内容は過去データによる検証結果であり、将来の利益を保証するものではありません。

2010〜2017年が安定してプラスだったということは、単に2018年以降の相場環境の変化にロジックが適応できなかっただけとも考えられます。

そこで、相性の悪い環境ではエントリーしないよう、フィルターを追加することで対応できるのではないかと考えました。

さまざまなフィルターを追加・組み合わせて検証を行いました。

かなり苦戦しましたが、最終的に“火曜日から金曜日に限定する”ことで成績が改善することが分かりました。

(この結論にたどり着くまで、約1週間かかりました。)

以前このブログでも書いたとおり、曜日によってボラティリティには傾向があり、私の分析では月曜日は他の曜日と比べて明らかにボラティリティが低いようです。

さらに、もう一つフィルターを追加したところ、マイナス収益となる年が大幅に減少しました。

この追加フィルターについては、私自身のノウハウであるため非公開とさせていただきます。

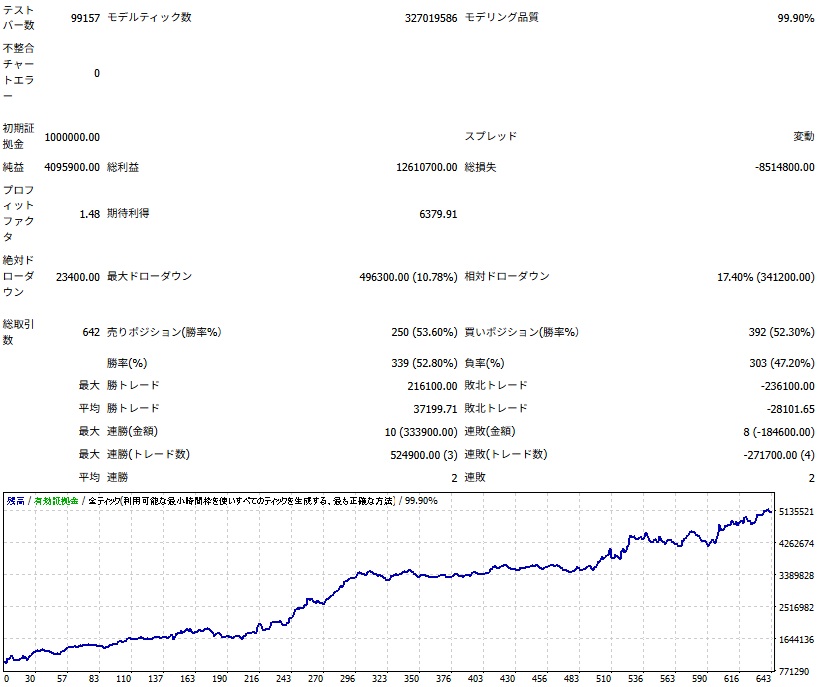

以下がバックテストの結果です。純益はやや減少したものの、最大ドローダウンは19.08%から10.78%へと大きく改善しました。

| 項目 | 結果 |

|---|---|

| 初期証拠金 | 1,000,000 円 |

| 純益 | 4,095,900 円 |

| プロフィットファクタ | 1.48 |

| 最大ドローダウン | 10.78% |

| 勝率 | 52.80% |

※本記事の内容は過去データによる検証結果であり、将来の利益を保証するものではありません。

独自フィルターの導入前後の比較結果です。

フィルターを追加する前は、2019年・2021年・2023年・2025年がマイナス収益となっていました。

しかし、独自フィルターを適用した後は、特にマイナス幅の大きかった2019年と2023年の収益が大幅に改善しています。

一方で、フィルター追加前に494,400円のプラスだった2017年は、フィルター適用後は-8,500円と若干のマイナスに変わりました。

とはいえ、私は“大きなマイナス収益が出ないこと”を重視しているため、プラス収益が多少減少しても問題ないと考えています。

大きなドローダウンはメンタル面で非常に負担が大きいためです。

追記

今回のバックテストは2010年から2025年までの期間を対象としましたが、2010年以前の成績が気になる方もいるかもしれません。

2005年から遡って確認すると、2006年・2008年・2009年はいずれもマイナス収益となっており、パフォーマンスはあまり良くありませんでした。

ただし、2010年以前の相場環境は現在とは異なると考えられるため、参考にはなりにくいでしょう。

Mister-FX|シニアITスペシャリスト・会社員トレーダー

国内大手IT企業で30年以上、統計を活用したソフトウェアプロセス改善に従事。

FXのEA(自動売買システム)開発歴5年、MQL4を用いた戦略構築やバックテストに取り組んでいます。

PDCAを軸に、失敗から学んだ改善事例とデータ分析をもとに解説。

保有資格:ISO9001審査員補/ISMS審査員補/品質管理検定2級/初級ソフトウェア品質技術者

※免責事項

本記事は、投資助言を行うものではありません。教育および一般的な情報提供を目的としたものです。公開されている資料や一般的な分析手法をもとに作成しています。FXはリスクを伴う金融商品であり、損失が発生する可能性があります。投資判断は必ずご自身の責任で行ってください。